Платежные системы для сайта: анализ и выводы

Яндекс.Деньги

3 года назад эта платежная система не работала с магазинами-физическими лицами. То есть принимать Яндекс.Деньги напрямую можно было только, зарегистрировав юридическое лицо и имея большие обороты. В противном случае платежная система Яндекс.Деньги предлагала работать с различными агрегаторами.

Сейчас ситуация изменилась, и Яндекс.Деньги стали работать с физическими лицами без всяких договоров. Единственное условие, для избежания проблем желательно пройти идентификацию.

В настройках кошелька появилось поле, в котором можно задать ссылку для уведомлений о проведенных платежах, а пользователи могут оплатить услуги как Яндекс.Деньгами, так и банковскими картами.

Комиссия у Яндекс.Денег самая низкая из всех платежных систем: за перевод внутренней валюты система берет 0.5% от суммы платежа, при оплате через банковские карты — всего 2%, причем эта комиссия не зависит от суммы платежа. То, что комиссия не зависит от суммы оплаты, выгодно при проведении небольших операций. Например, PayPal помимо 3,9% за операцию берет еще фиксированную сумму 10 рублей за каждую проведенную операцию и при сумме оплаты, например, 100 руб., магазин получит только 86 руб., заплатив почти 14% платежной системе.

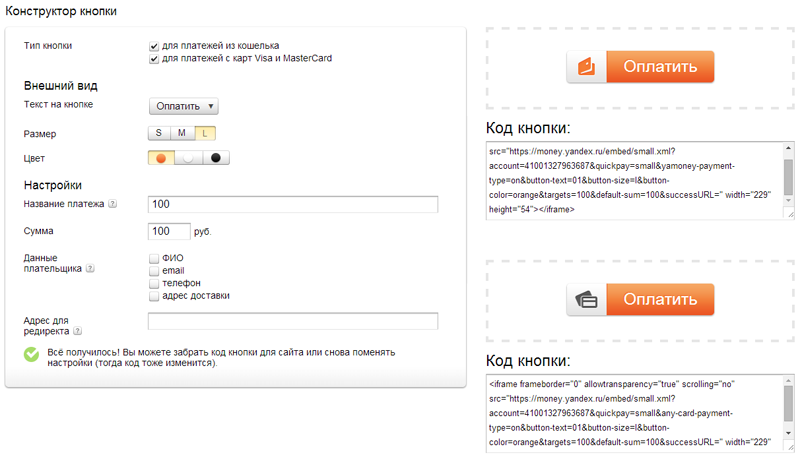

Стандартно Яндекс.Деньги предлагают использовать либо “кнопку-приниматель”, либо “форму-приниматель”. В обоих случаях на сайт встраивается фрэйм, который сильно ограничен в возможностях модернизации и изменения дизайна.

Однако если сильно поискать, можно найти документацию для создания своей формы для совершения платежей: money.yandex.ru/i/forms/guide-to-custom-p2p-forms.pdf

Объем документации не большой, и в самом конце можно найти рабочий пример html-кода для интеграции с сайтом:

<form id=pay name=pay method="POST" action="https://merchant.webmoney.ru/lmi/payment.asp"> <p>пример платежа через сервис Web Merchant Interface</p> <p>заплатить 1 WMZ...</p> <p> <input type="hidden" name="LMI_PAYMENT_AMOUNT" value="1.0"> <input type="hidden" name="LMI_PAYMENT_DESC" value="тестовый платеж"> <input type="hidden" name="LMI_PAYMENT_NO" value="1"> <input type="hidden" name="LMI_PAYEE_PURSE" value="Z145179295679"> <input type="hidden" name="LMI_SIM_MODE" value="0"> </p> <p> <input type="submit" value="submit"> </p> </form>

После того как пользователь совершит платеж, Яндекс.Деньги “перебрасывают” пользователя на заранее заданную страницу, а в это время магазин оповещается об успешном платеже и деньги зачисляются на счет пользователя.

WebMoney

За последние несколько лет со стороны этой платежной системы мало что изменилось. Для приема платежей нужно пройти идентификацию (получить персональный аттестат) и настроить прием платежей на сайте. Документацию можно найти здесь: wiki.webmoney.ru/projects/webmoney/wiki/nastroyka_priema_webmoney_na_sayte_prodavtsa

Пример html кода для интеграции:

<form id=pay name=pay method="POST" action="https://merchant.webmoney.ru/lmi/payment.asp"> <p>пример платежа через сервис Web Merchant Interface</p> <p>заплатить 1 WMZ...</p> <p> <input type="hidden" name="LMI_PAYMENT_AMOUNT" value="1.0"> <input type="hidden" name="LMI_PAYMENT_DESC" value="тестовый платеж"> <input type="hidden" name="LMI_PAYMENT_NO" value="1"> <input type="hidden" name="LMI_PAYEE_PURSE" value="Z145179295679"> <input type="hidden" name="LMI_SIM_MODE" value="0"> </p> <p> <input type="submit" value="submit"> </p> </form>

Из плюсов данной платежной системы могу отметить наличие “песочницы”, которая делает процесс настройки и отладки более приятным.

За любую операцию система берет стандартную комиссию 0.8% и в отличие от всех других платежных систем эта комиссия берется с покупателя, а не вычитается из суммы, которую получает продавец. Технических сложностей с настройкой платежей у меня не возникало, система работает корректно и не вызывает каких-то проблем. После настройки магазина необходимо пройти модерацию, которая, как правило, осуществляется в течение суток.

QIWI кошелек

От этой платежной системы у меня остались не самые приятные впечатления. Во-первых, совершенно неожиданно была поднята комиссия за совершение операций в три раза: с 1% до 3%, во-вторых техподдержка qiwi оставляет желать лучшего. Ответа можно дожидаться неделями, а качество таких ответов крайне низкое. В какой-то момент на работающем сайте, в котором абсолютно ничего не изменилось, перестали осуществляться платежи через эту платежную систему. Проблема оказалась на стороне qiwi и состояла в неправильной подписи уведомления о платежах. В результате любой запрос от qiwi не проводился в системе из-за некорректной подписи этого запроса. Техподдержка не могла решить проблему в течение полутора недель…

Эта платежная система предлагает использовать либо форму для выставления счета, которая устанавливается на сайт в виде фрэйма, либо аналогично предыдущим ПС использовать html — форму.

Для автоматического оповещения магазина о платежах раньше использовался только SOAP протокол, который, на мой взгляд, менее удобен, чем стандартный вариант с http-запросом. Проблемы с SOAP возникли с момента настройки и возникали в процессе эксплуатации. Не так давно в этой платежной системе появился REST-протокол и работать стало проще. Описание этого протокола можно найти здесь: static.qiwi.com/ru/doc/ishop/protocols/Visa_QIWI_Wallet_Pull_Payments_API.pdf

В итоге: сотрудничать с ПС qiwi не рекомендую, т.к. подключение длительное и сложное, а в случае возникновения проблем на техподдержку не приходится рассчитывать.

РобоКасса

Робокасса не является платежной системой, а представляет собой агрегатор — сервис, через который можно производить оплату различными способами, начиная от WebMoney и заканчивая банками и салонами связи.

Не так давно у Робокассы обновился сайт и стал более удобным для пользователя.

Документация написана достаточно подробно так что проблем с подключением у меня не возникло. Ссылка на документацию: www.robokassa.ru/ru/Doc/ru/Interface.aspx

Из плюсов, аналогично WebMoney, есть песочница и работу можно оттестировать не отправляя реальные деньги.

Робокасса предлагает использовать на своем сайте либо универсальные кнопки, либо html код с расширенными возможностями.

Пример html-кода

<form action="https://auth.robokassa.ru/Merchant/Index.aspx" method="post"> <input type="hidden" name="MerchantLogin" value="poiskvps" /> <input type="hidden" name="OutSum" value="100" /> <input type="hidden" name="InvId" value="6023" /> <input type="hidden" name="Desc" value="Оплата счета #6023 (100 руб.)" /> <input type="hidden" name="SignatureValue" value="axcea6c657c6d3452v0071e829e508a5" /> <input type="submit" value="Оплатить 100 руб." /> </form>

Комиссию РобоКасса берет достаточно большую (иногда до 12%) и что не очень удобно, эта комиссия всегда списывается с пользователя.

RBK Money

Довольно продолжительное время я сотрудничал с RBKMoney. Платежей через эту системы было не много, проблем с настройкой или работой не было. Из плюсов могу отметить качественную техподдержку — в любое время дня и ночи у них работает онлайн чат, в котором можно поговорить с живым человеком.

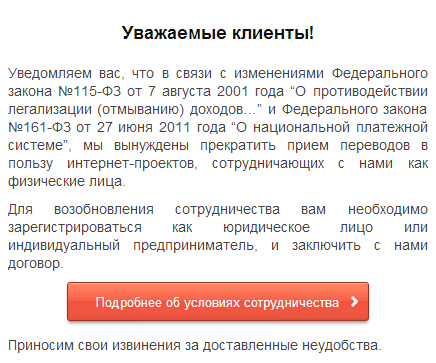

К сожалению, 23 мая появилась информация о том, что RBKMoney прекращает сотрудничество с физическими лицами:

PayPal

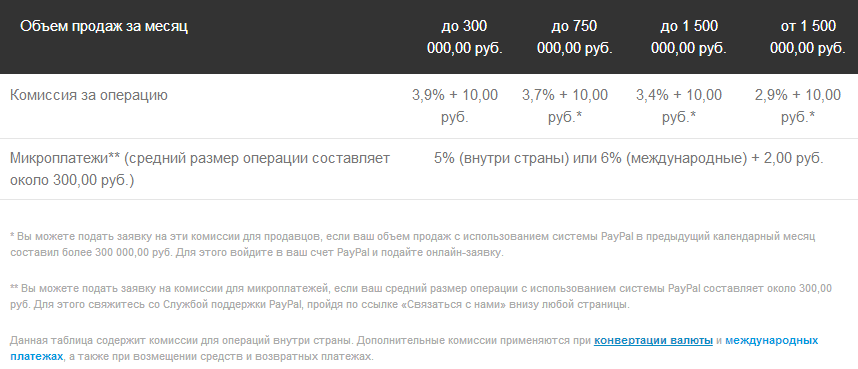

Сотрудничество с этой довольно популярной ПС я не начал из-за большого размера комиссии. Фиксированная комиссия в сумме 10 руб. за каждый успешный платеж при небольших суммах операции делает использование этой ПС не выгодным. При оборотах менее 300 тысяч руб. в месяц PayPal берет 3,9% с оборота и 10 руб. за каждую операцию. Соответственно, при проведении операции в размере 100 руб. PayPal удерживает из этой суммы почти 14%. ПС предлагает работу по другим ставкам для микроплатежей (до 300 руб.): 5-6% с оборота и 2 руб. за операцию. Но и это предложение проигрывает другим ПС (например Яндекс.Деньги).

Зато PayPal начал принимать биткоины — правда, пока только в США.

Вывод денег

Ну а теперь самое интересное: на что можно потратить честно заработанное.

Яндекс.Деньги предлагает тратить деньги без комиссии онлайн или выпустить банковскую карту, которой можно расплачиваться в магазинах также без комиссии. За вывод средств на банковский счет комиссия составляет 3% + 15 рублей.

WebMoney предлагает тратить деньги в онлайн магазинах (со стандартной комиссией 0.8%). Также система предлагает переводить деньги банковским переводом без дополнительных наценок. Стоимость платежного поручения всего 15 руб + стандартная комиссия. Деньги зачисляются на счет, как правило в течение суток.

QIWI предлагает единственный способ вывода — на свой же киви кошелек. Далее — тратить в онлайн-магазинах или выпустить банковскую карту для покупок в “реальных” торговых точках.

Робокасса предлагает выводить деньги исключительно на WebMoney, причем комиссию за вывод платить не нужно. Т.е. если на счете в Робокассе есть 1000 руб., то и в кошельке WebMoney окажется 1000 руб.

Итоги

5 место: QIWI

широкая сеть терминалов

широкая сеть терминалов

высокая комиссия, сложность вывода, плохой саппорт

высокая комиссия, сложность вывода, плохой саппорт

4 место: PayPal

известная система

большая комиссия на небольших оборотах

3 место: Робокасса

много способов приема платежей

большая комиссия

2 место: WebMoney

Низкая комиссия, дешевый вывод

нужно проходить утомительную идентификацию

1 место: Яндекс.Деньги

низкая комиссия, возможность принимать банковские карты

дорогая «обналичка».

Тэги: банковская карта, физическое лицо, агрегатор.

Источник: http://habrahabr.ru/company/poiskvps/blog/237969/